10.07.2018 | Social Networks

Cathy Hummels ist nicht nur Ehefrau des bekannten Fußballers, sondern auch Mutter – und Instagramerin. Als Promifrau hat sie überdurchschnittlich viele Follower. Schön für sie. Doch sie wurde abgemahnt, weil ihr Schleichwerbung unterstekllt wird. Viele Influencer betreiben Schleichwerbung. Und es ist heute wirklich leicht, sich als Influencer mit lukrativen Angeboten zu versorgen.

(mehr …)

04.07.2018 | Internet

Google Mail (GMail) ist sehr beliebt – birgt aber ein Sicherheitsrisiko, das gerade intensiv diskutiert wird. Je nachdem, welche Apps oder Zusatz-Software man als GMail-User installiert, gewährt man nicht nur Software, sondern auch Menschen den Zugriff auf die eigenen Mail-Inhalte. Wer möchte das schon. Höchste Zeit, darüber zu sprechen.

(mehr …)

03.07.2018 | Digital

Die deutschen Internet-Nutzer leiden laut einer Studie von Kaspersky unter Cyberstress. Der Umgang mit Passwörtern von Online-Accounts ist für 72 Prozent aller Befragten ein starker Stressfaktor. Zudem empfinden 70 Prozent den Schutz der eigenen Geräte als belastend. Sagt ein Anbieter von Security-Anwendungen. Interessant ist die Studie dennoch.

(mehr …)

29.06.2018 | Social Networks

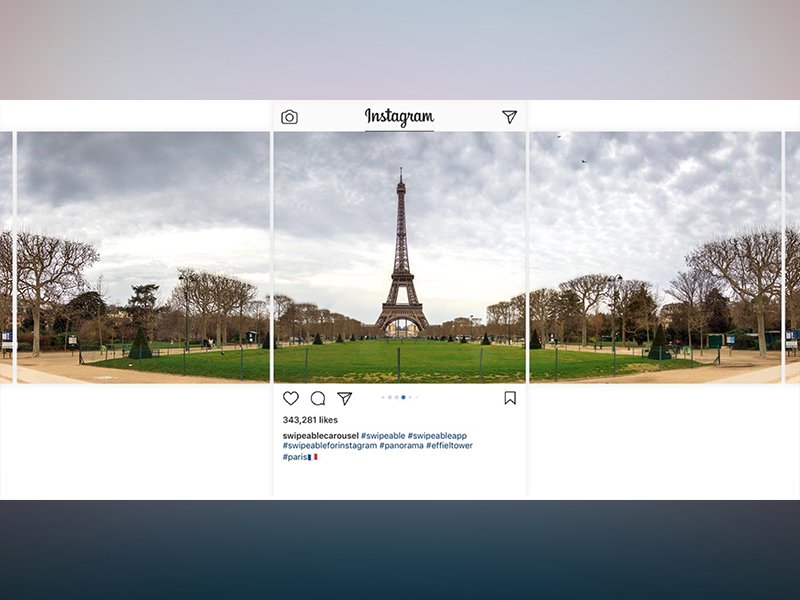

Auf Instagram lassen sich alle möglichen Aufnahmen präsentieren, nicht nur Fotos und Videos, sondern auch Bildersammlungen. Wer Fotos teilt, muss allerdings hinnehmen, dass die Aufnahmen beschnitten werden Es geht aber auch anders.

(mehr …)

28.06.2018 | Software

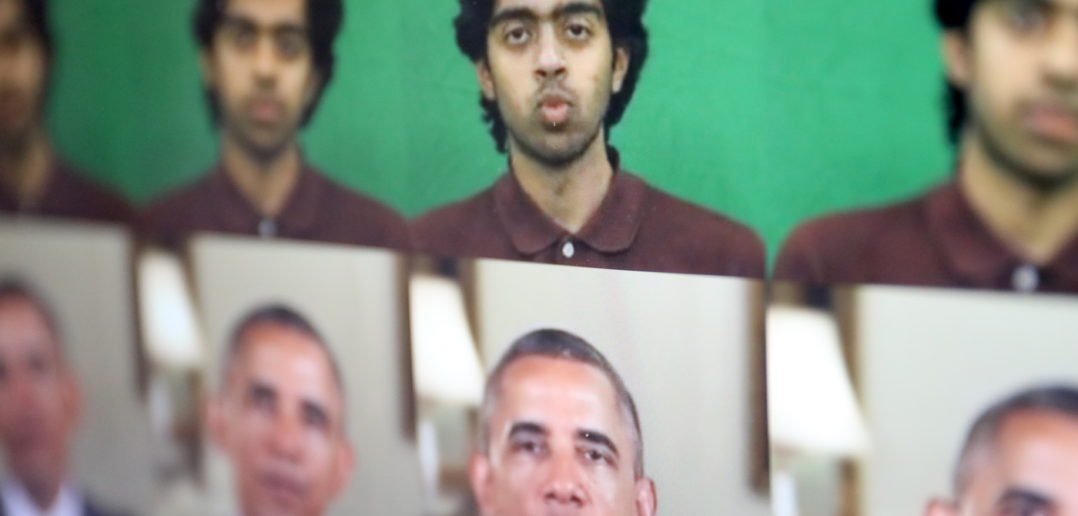

Besser, man traut seinen Augen nicht: Heute lassen sich auch Videos leicht retuschieren oder manipulieren. Mehr als das: Selbst komplette Fake-Videos lassen sich heute herstellen. So lassen sich Prominenten so ziemlich alles in den Mund legen. Acht Forscher haben jetzt eine Software vorgestellt, die das sehr überzeugend hinbekommt.

(mehr …)

28.06.2018 | iOS

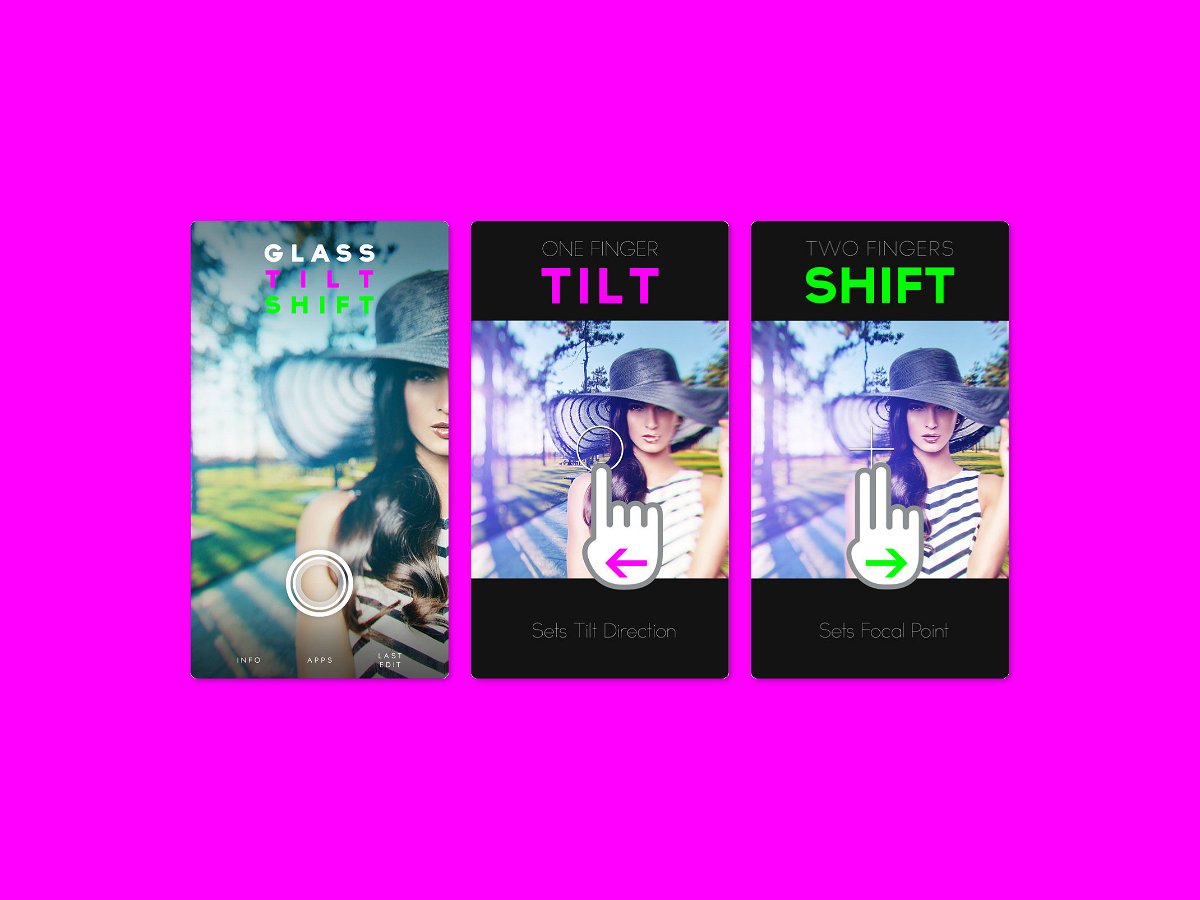

Neues iPhone, bessere Kamera – so ist es jedes Jahr. Das betrifft nicht nur die Hardware, sondern auch die Software. Seit dem iPhone 7 Plus kann die iPhone-Kamera auch Fotos mit Tiefenschärfe machen, bei denen der Hintergrund unscharf wird. Mit einer Spezial-App klappt das auch manuell.

Glass Tilt Shift findet sich im iTunes App Store. Für 3,49 Euro fügt sie diesen besonderen Effekt in beliebige Fotos ein. Die meisten Apps bieten nur eine schlechte Imitation der Tiefenschärfe. Bei Glass Tilt Shift hat der Nutzer selbst die volle Kontrolle darüber, welche Bereiche auf dem Bild unscharf werden sollen.

Foto öffnen

Wichtig zu wissen: Der Effekt lässt sich erst nach dem Aufnehmen des Fotos hinzufügen. Natürlich kann die App das Bild auch direkt über die Kamera machen, der Effekt kommt aber erst im Nachhinein ins Spiel.

Das gewünschte Foto lässt sich auswählen, indem auf der Startseite der App auf den Aufnahme-Button getippt wird. Danach kann der Nutzer entweder ein Bild aus den bereits abgespeicherten Fotos markieren, oder es wird ein neues fotografiert.

Effekt anwenden

Nach dem Zuschneiden und geraderichten kann der Tilt-Shift-Effekt zum Einsatz kommen. Er definiert sich durch einen Punkt, auf dem der Fokus liegt, sowie einem Bereich für die Unschärfe.

Dieser unscharfe Bereich wird durch Ziehen des Kreises mit einem Finger festgelegt. Anschließend wird mit zwei Fingern gezogen, um das Fadenkreuz auf die Stelle zu versetzen, die scharf gestellt werden soll.

Übrigens: Der vorausgewählte Effekt Nr. 1 bietet nur ein gewisses Maß an Unschärfe. Wer mehr Unschärfe für die unwichtigen Bereiche des Bildes sehen möchte, entscheidet sich innerhalb der Glass Tilt Shift-App für die Effekte Nr. 2 oder 3.

Fertiges Foto exportieren

Ist das Foto fertig und der Effekt passt soweit, kann das Bild durch Antippen des Export-Buttons oben rechts entweder bei den Foto-Aufnahmen auf dem lokalen Gerät oder wahlweise auch direkt bei Instagram gespeichert werden.

28.06.2018 | Digital

Die WLAN-Verbindung ist langsamer als gewohnt? Vielleicht sind Sie nicht der Einzige, der das heimische Netzwerk nutzt. Möglicherweise haben sich Fremde Zugang verschafft und nutzen das heimische Netzwerk. Ob jemand anderes das Netzwerk nutzt, lässt sich herausfinden. (mehr …)

28.06.2018 | Digital

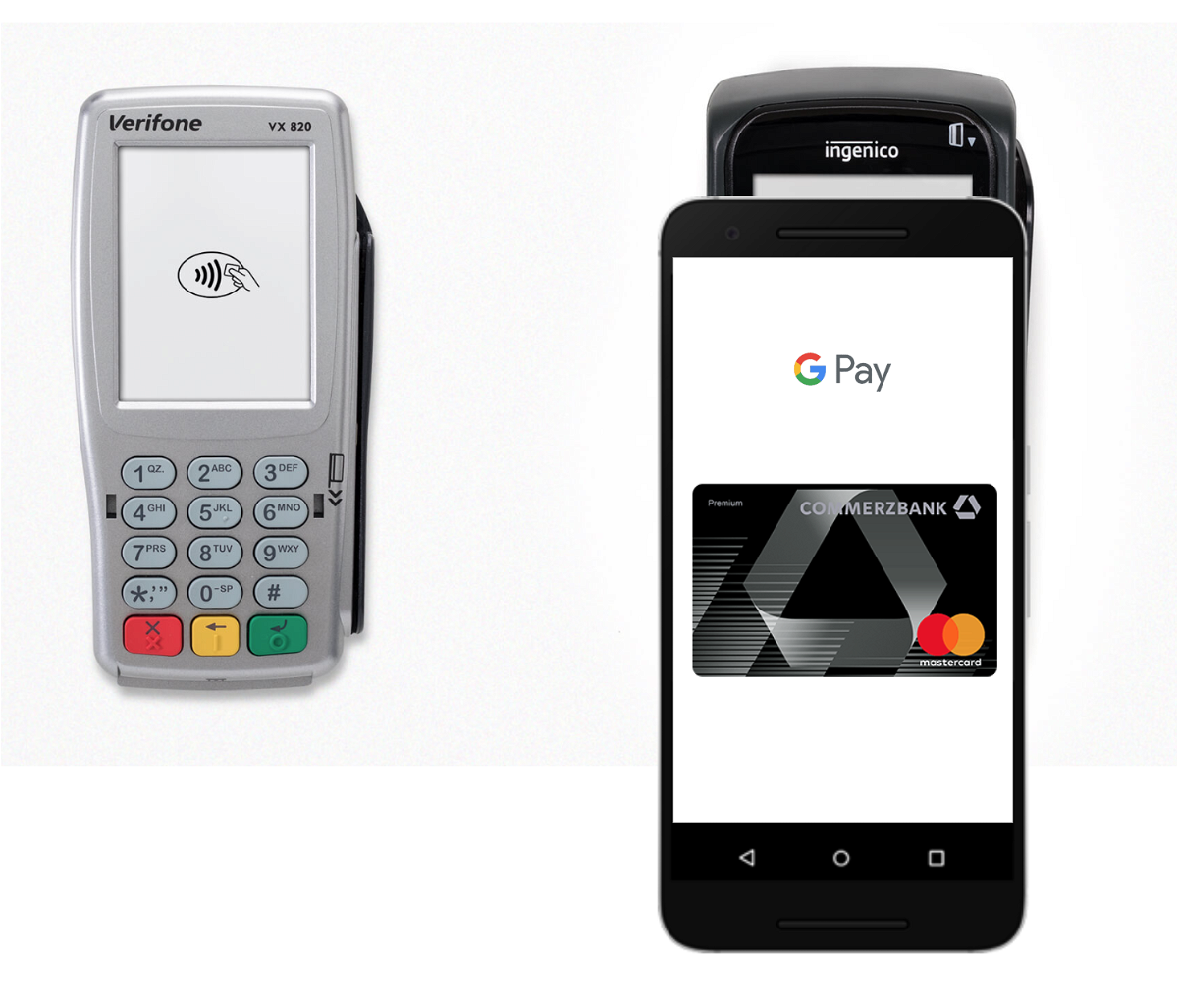

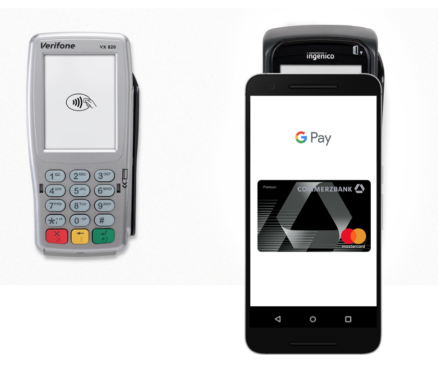

Bargeldlos bezahlen? Das geht schon ziemlich lange – mit EC-Karte oder Kreditkarte zum Beispiel. Wir Deutschen sind allerdings nicht unbedingt Weltmeister darin, bargeldlos zu bezahlen. Wir bevorzugen immer noch Bargeld. Dennoch kommen immer wieder neue Zahlsysteme um die Ecke, die bargeldloses Bezahlen ermöglichen.

Warum zum Beispiel nicht mit dem Smartphone bezahlen, das hat man schließlich immer mit dabei – oder sogar mit der Smartwatch. Seit dieser Woche gibt es in Deutschland eine neue Möglichkeit, genau das zu tun: mit Google Pay. Ein Bezahlsystem fürs Handy. Was steckt dahinter und was kommt da auf uns zu?

Google Pay ist gestartet – was steckt dahinter?

Google Pay ist ein eigenes Bezahlsystem von Google, das es in den USA bereits seit drei Jahren gibt. Man lädt dazu eine entsprechende App auf sein Smartphone und kann damit nicht nur in Onlineshops und Apps bezahlen – etwa wenn man online etwas einkauft –, sondern auch in „echten“ Läden, am „Point of Sale“ (POS), wie das in der Fachsprache heißt.

Das Smartphone wird sozusagen zur Kreditkarte umfunktioniert. Aber ein Smartphone hat keinen Magnetstreifen und auch keinen Chip. Deshalb werden die Daten zum Bezahlen drahtlos übertragen. Man muss sein Smartphone zum Bezahlen nur kurz über das Lesegerät halten, schon werden die Daten ausgetauscht. Man sieht derzeit einen Werbespot von Visa im Fernsehen, da wird das mit einer Kreditkarte gemacht. Mit einem Smartphone geht das genauso.

Eine Kreditkarte habe ich einfach in der Tasche. Ein Smartphone natürlich auch. Was ist denn konkret nötig, damit ich auf diese Weise bezahlen kann – geht das überall?

Zunächst einmal braucht man ein Android-Mobilgerät, Smartphone oder Smartwatch. Es braucht mindestens Android 5.0 (Lolipop). Dann muss man die Pay-App laden und einrichten. Man benötigt eine Kreditkarte – und muss ein Konto haben bei einer Bank, die da bereits mitmacht.

Das sind zum Start in Deutschland nur sehr wenige, unter anderem Commerzbank, Comdirekt und N26. Natürlich muss auch der Händler das Verfahren unterstützen, aber die meisten Lesegeräte sind heute für kontaktloses Bezahlen gerüstet. Die Lesegeräte müssen nicht extra für Google Pay bereit sein. Bei Beträgen unter 25 EUR muss man nicht mal sein Handy entsperren. Bei Beträgen darüber ist eine Bestätigung erforderlich, etwa durch PIN oder Fingerabdruck, je nach Gerät.

Wie funktioniert das denn generell, das kontaktlose Bezahlen? Wenn ich eine Kreditkarte oder ein Smartphone über ein Lesegerät halte, wie können da Daten übertragen werden?

Wir sind es gewohnt, dass wir eine Karte in ein Lesegerät stecken. Da greift das Lesegerät dann auf den eingebauten Chip zu und liest die Daten aus. Oder – in älteren Geräten – da werden die Daten aus dem Magnetstreifen gelesen, der sich auf der Karte befindet.

Das können wir nachvollziehen. Beim kontaktlosen Bezahlvorgang wird auch ein Chip aktiv. Ein RFID-Chip. Der ist in der Kreditkarte oder im Smartphone eingebaut – und reagiert auf magnetische Impulse. Das ist kein Funk und klappt nur in sehr kurzer Distanz, wenige Zentimeter.

Deshalb wird dieses Verfahren auch „Nahfeldkommunikation“ oder „Near Field Communication“ genannt, kurz NFC. Es sind aber keine Funksignale wie bei WLAN oder Radio, sondern die Daten werden per elektromagnetischer Induktion ausgetauscht. Bei diesem Verfahren braucht der Chip keine Energie, deshalb können auch Geld- oder Kreditkarten mit solchen Chips ausgestattet sein, die Daten übertragen. Übrigens mit bis zu 424 Kbit/Sekunde, das ist ziemlich schnell.

Apple hat doch auch einen eigenen Bezahldienst – Apple Pay. Gibt es den auch in Deutschland?

Nein, Apple Pay ist in Deutschland noch nicht gestartet, aber in den USA recht erfolgreich. Das Prinzip ist nahezu identisch. Man kann mit Smartphone oder Smartwatch bezahlen.

Ein wichtiger Punkt ist zweifellos der Datenschutz. Welche Daten werden denn übertragen und gespeichert, wenn man mit Zahlsystemen wie Google Pay oder Apple Pay etwas bargeldlos bezahlen?

Interessanterweise fließen beim Bezahlen mit Google Pay und Apple Pay weniger Daten an den Händler als wenn eine Kreditkarte gezückt wird. Denn Google Pay und Apple Pay – beiden nutzen sehr ähnliche Verfahren – geben dem Händler keine Kreditkartennummer preis, auch keine Informationen über den Käufer. Stattdessen werden „Tokens“ übertragen, die im Smartphone generiert werden und keine Rückschlüsse auf den Kunden zulassen.

Diese Tokens sind für die Händler Geld wert: Sie bekommen dafür den geforderten Betrag. Aber sie erfahren nicht, von wem. Das ist ein smartes Verfahren, das mehr Datenschutz bietet. Auf der anderen Seite erfahren Google und Apple natürlich deutlich mehr über seine Nutzer. Das gilt auch für Banken oder Kreditkartenfirmen, wenn bargeldlos bezahlt wird. Google und Apple verfügen aber ohnehin über jede Menge Daten – und dadurch auch über das Konsumverhalten: Wer hat wann wo was gekauft?

Eine Verständnisfrage zum Token: Wenn die im Smartphone generiert werden, bedeutet das, dass man nicht mit dem Smartphone bezahlen kann, wenn man gerade kein Netz hat?

Man kann auch ohne aktuelle Internetverbindung bezahlen. In den Smartphones werden einige Tokens vorgehalten. Die werden also auf Vorrat generiert – und können jederzeit herausgegeben werden, selbst ohne Internetanbindung. Daran haben die Entwickler also gedacht.

Werden sich diese Bezahlsysteme durchsetzen?

Google Pay und Apple Pay sind nicht die einzigen Bezahldienste dieser Art. In China sind WeChat und AliPay extrem weit verbreitet. Da kann man jede Suppe auf dem Wochenmarkt bargeldlos mit WeChat bezahlen. Aber diese Apps gibt es hier nicht. Hier gibt es noch andere Anbieter wie Samsung, die kontaktloses Bezahlen mit dem Smartphone ermöglichen.

Aber das wird sich nicht durchsetzen. Auch die Sparkassen haben ein eigenes System angekündigt. Das finde ich sehr gut, denn möchte man wirklich, dass amerikanische Onlinekonzerne noch mehr Daten von uns bekommen, auch über unser Konsumverhalten? Wohl eher nicht. Generell haben Google und Apple mit ihren Pay-Systemen aber die besten Karten, sich durchzusetzen. Jeder kennt sie. Und man kann die Zahlsysteme auch online nutzen. Das ist schon praktisch.